8 / 11

8 / 11

С.А. Тоноян, А.В. Балдин, Д.В. Елисеев

122

ISSN 0236-3933. Вестник МГТУ им. Н.Э. Баумана. Сер. Приборостроение. 2016. № 6

Результаты экспериментальных измерений

Временнóй ряд

t

Х

(

t

)

Х

vc

(

t

)

Х

2

ch

(

t

)

Х

3

ch

(

t

)

Х

3

ny

(

t

)

Х

2

ny

(

t

)

Х

2

ln

(

t

)

Х

3

ln

(

t

)

Построение

модели

1

0,089

0,089

0,089 0,089 0,089

0,089

0,089

0,089

2

0,091

0,091

0,091 0,091 0,091

0,091

0,091

0,091

3

0,093

0,093

0,093 0,093 0,093

0,093

0,093

0,093

4

0,095

0,095

0,095 0,095 0,095

0,095

0,095

0,095

5

0,096

0,096

0,096 0,096 0,096

0,096

0,096

0,096

6

0,098

0,098

0,097 0,098 0,096

0,098

0,098

0,098

Прогнозиро-

вание значения

Х

(

t

)

7

0,104 0,1007

0,1

0,101 0,097 0,1006 0,099 0,1029

8

0,11

0,1038 0,102 0,105 0,097 0,1041 0,0992 0,1109

9

0,114

0,108

0,104

0,11

0,099 0,1076 0,0995 0,1188

10

0,117

0,112

0,106 0,116 0,099

0,122 0,1023 0,1268

11

0,118

0,116

0,108 0,123 0,099 0,1377 0,1034 0,1377

12

0,125 0,1189

0,11

0,131

0,1

0,1501 0,1036 0,1457

13

0,129 0,1247 0,112

0,14

0,1

0,1691 0,1069 0,1536

14

0,131 0,1297 0,114

0,15

0,102 0,1805 0,1081 0,1716

15

0,132 0,1341 0,116 0,161 0,103 0,1955 0,1095 0,1835

В интервале

i

t

[1, 6], рассматривая в качестве априорной информации данные

временнóго ряда

,

i

X t

строим модель прогноза

i

X t

в интервале

i

t

[7, 15] по

нижеперечисленным методам.

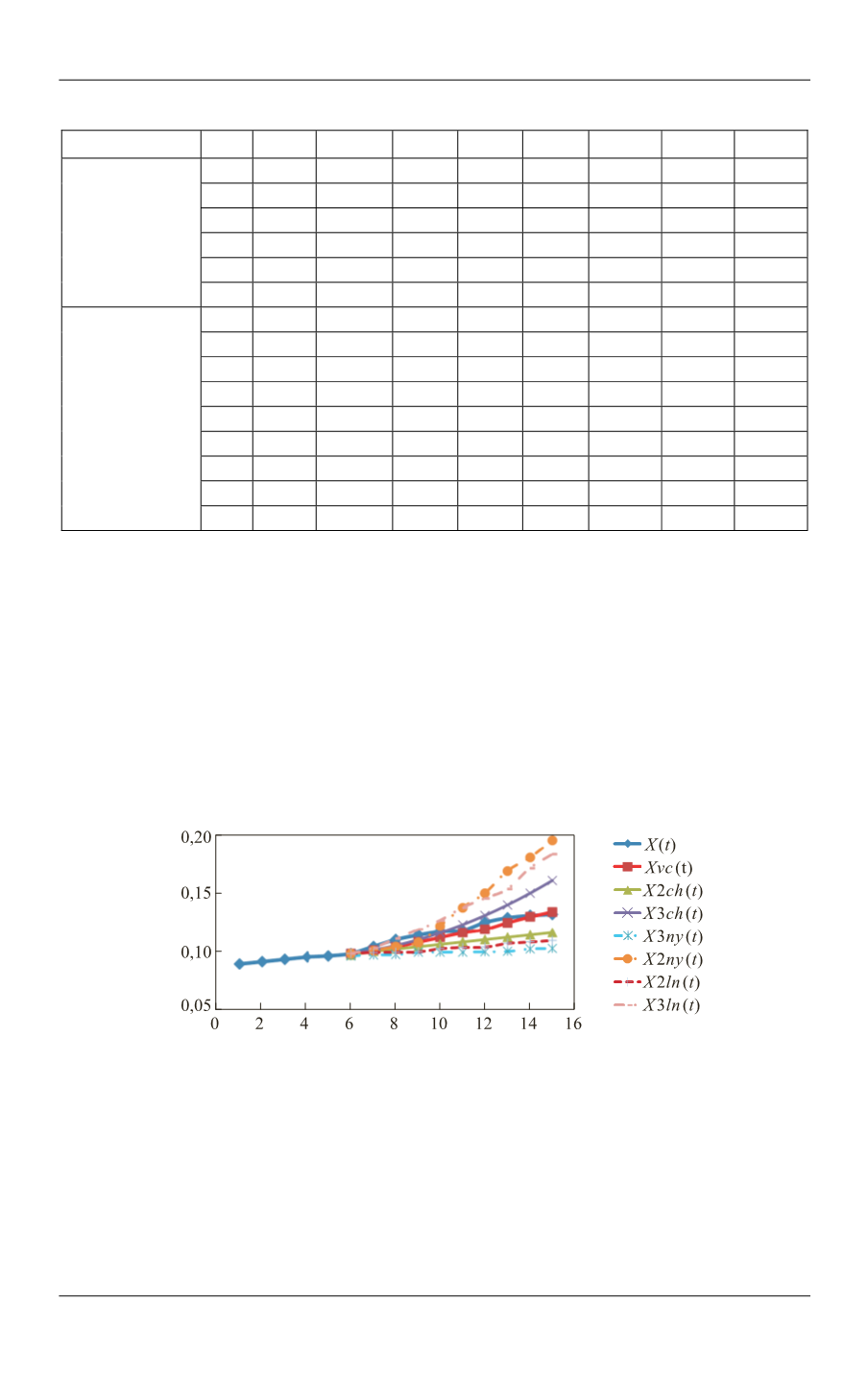

Проведем сравнительный анализ результатов прогнозирования, получен-

ных приведенными методами. В качестве критерия оценки точности результа-

тов прогнозирования применим метод наименьших квадратов — как минимум

среднеквадратического отклонения прогнозируемых и реальных значений. По

этому критерию предлагаемая модель с адаптивными весовыми коэффициента-

ми оказалась в среднем в 1,3–1,35 раз лучше, чем остальные модели (рис. 3).

Рис. 3.

Сравнительные результаты прогнозирования временнóго ряда

X

(

t

i

) — исходного процесса следующими моделями:

X

vc

(

t

) — модель с адаптивными весовыми коэффициентами;

X

2

ch

(

t

),

X

3

ch

(

t

) — ортогональные

полиномы Чебышева;

X

2

ny

(

t

),

X

3

ny

(

t

) — полиномы Ньютона;

X

2

ln

(

t

),

X

3

ln

(

t

) — полиномы Лагранжа

При этом весовые коэффициенты

ξ

j

можно вычислять либо один раз за

весь период прогнозирования, либо на следующем шаге прогнозирования. Про-

веденный эксперимент показал, что второй способ дает более точный результат

прогноза, чем первый.